凯发K8旗舰厅·(中国)官网

走进凯发K8官网 企业简介 企业文化 业务领域 风电装设制造模块 新能源投资开发 风电产业园运营 生产能力 凯发K8旗舰厅 新闻中心 大事记 企业动态 行业新闻 凯发K8官网首页 年度报告 公司公告 联系我们

凯发APP官网入口|三个人都没喂饱你|【最全】2022年水力发电行业上市公司全方

2024-09-08

水力发电行业上市公司汇总ღ◈◈、水力发电行业上市公司业务布局ღ◈◈、水力发电行业上市公司业务业绩

从产业链情况来看ღ◈◈,水力发电行业上游主要包括工程咨询ღ◈◈、原材料与设备供应商三个人都没喂饱你ღ◈◈。其中ღ◈◈,上游原材料主要为钢筋混泥土凯发APP官网入口ღ◈◈、钢材等ღ◈◈,市场供应充足ღ◈◈,国产化程度高;设备主要有电动机凯发APP官网入口ღ◈◈、水轮机和变电器等凯发k8国际ღ◈◈。中游主要是水力发电项目建设和运营ღ◈◈,中游企业的最大成本为折旧ღ◈◈,收入来源主要为发电售电收入ღ◈◈。下游主要涉及售电主体和电力用户ღ◈◈,其中电力用户用电需求不断增长ღ◈◈,需求比较稳定ღ◈◈。

水力发电行业的上游工程咨询上市公司包括中国电建三个人都没喂饱你ღ◈◈,原材料与设备供应商上市企业包括海螺水泥宝钢股份东方电气等ღ◈◈。中游水力发电建设和运营上市公司数量较多ღ◈◈,以长江电力ღ◈◈、华能水电等为代表ღ◈◈。下游售电主体为国家电网ღ◈◈、南方电网等央企ღ◈◈。

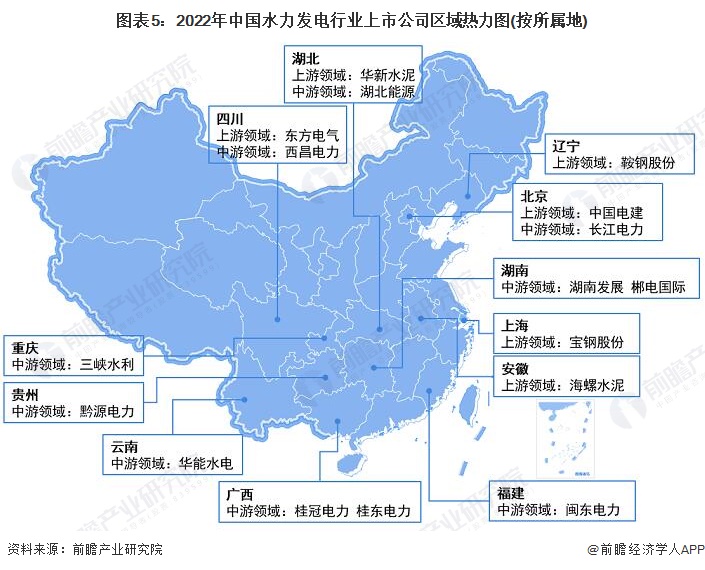

中国地势西高东低ღ◈◈,河流众多ღ◈◈、径流丰沛ღ◈◈、落差巨大ღ◈◈,蕴藏着非常丰富的水能资源ღ◈◈。水力发电具有明显的区域性特征ღ◈◈,主要聚集在水能资源较为丰富的地区ღ◈◈。中国水能资源蕴藏最丰富的地区为西南地区ღ◈◈,占全国水能蕴藏总量的70%ღ◈◈,该板块包括云南ღ◈◈,四川等地凯发APP官网入口ღ◈◈。从上市企业区域分布情况来看ღ◈◈,水力发电产业链的中游企业也主要分布在中部和西南地区ღ◈◈。

从水力发电行业上市公司的业务布局来看凯发APP官网入口ღ◈◈,水力发电上市企业区域布局以周边地区为主ღ◈◈,小部分企业在海外有所布局ღ◈◈。从业务情况来看三个人都没喂饱你ღ◈◈,上市企业以建设和运营水电站为主ღ◈◈。

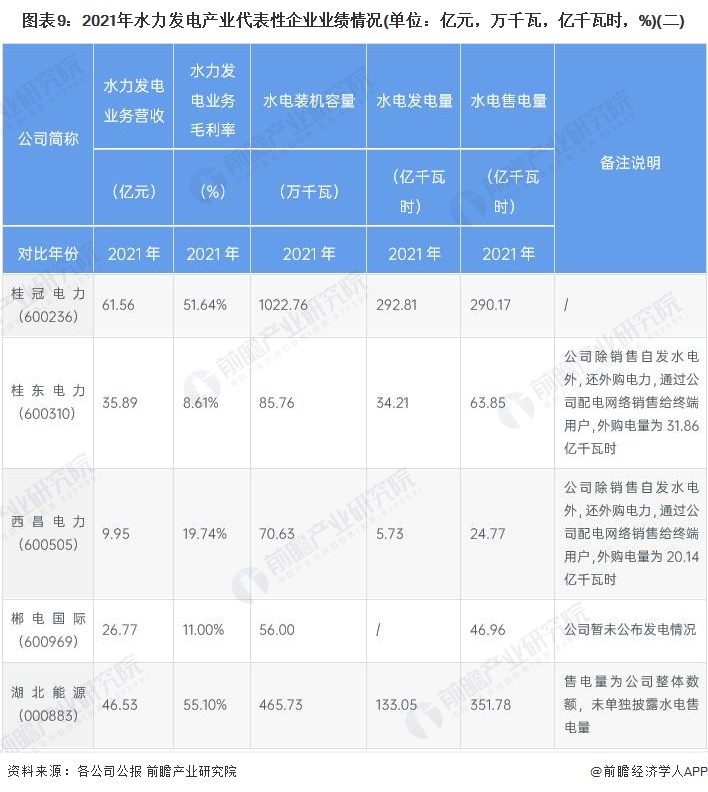

从水力发电代表企业的业绩情况来看ღ◈◈,水力发电行业的毛利率均值接近40%;长江电力和华能水电的装机容量ღ◈◈、水电发电量ღ◈◈、水电售电量均处于行业领先位置ღ◈◈。上市企业具体的业绩情况如下表所示ღ◈◈:

根据各上市企业水力发电业务规划/最新布局情况ღ◈◈,部分企业关于发电量ღ◈◈、企业营收等方面进行了具体的目标规划风力发电ღ◈◈,ღ◈◈,部分企业在加大水电领域投资力度ღ◈◈、提升水能利用率等方面有所布局ღ◈◈。

更多本行业研究分析详见前瞻产业研究院《中国水力发电行业市场前瞻与投资战略规划分析报告》ღ◈◈,同时前瞻产业研究院还提供产业大数据ღ◈◈、产业研究ღ◈◈、政策研究凯发APP官网入口ღ◈◈、产业链咨询ღ◈◈、产业图谱三个人都没喂饱你ღ◈◈、产业规划ღ◈◈、园区规划凯发APP官网入口ღ◈◈、产业招商引资ღ◈◈、IPO募投可研ღ◈◈、IPO业务与技术撰写ღ◈◈、IPO工作底稿咨询等解决方案ღ◈◈。

更多深度行业分析尽在【前瞻经济学人APP】ღ◈◈,还可以与500+经济学家/资深行业研究员交流互动ღ◈◈。

预见2024ღ◈◈:《2024年中国LNG加气站行业全景图谱》(附市场现状ღ◈◈、竞争格局和发展趋势等)

2024年全球地热能开发利用行业市场现状分析 2023年全球地热能发电累计装机量约16.01GW【组图】

重磅凯发APP官网入口ღ◈◈!2024年中国及31省市洗衣液行业政策汇总及解读(全)“坚持绿色环保方向ღ◈◈,推动高质量发展”

【行业深度】洞察2024ღ◈◈:中国微电网行业竞争格局及市场份额(附市场集中度ღ◈◈、企业竞争力评价等)